Alavancagem Patrimonial

Alavancagem Patrimonial

Consórcio como ferramenta de alavancagem financeira

Embora o consórcio não seja um produto de investimento tradicional como ações ou títulos, ele pode ser utilizado como uma maneira de formar ou alavancar o patrimônio – se considerado de maneira coordenada com os objetivos e perfil do consorciado.

Em outras palavras: para além do “sonho da casa própria”, o consórcio pode representar uma ferramenta de alavancagem financeira.

Um exemplo disso é a possibilidade de utilizar o consórcio para a aquisição de um imóvel por meio do uso de lances. No caso, o consorciado assina um consórcio, e logo faz o uso de um lance que seja capaz de adiantar a carta de crédito de modo a garantir a aquisição de um imóvel – que será, então, utilizado como fonte de renda extra.

Jeniffer Carvalho

Supervisora Embracon

O uso de lances como alavancagem financeira

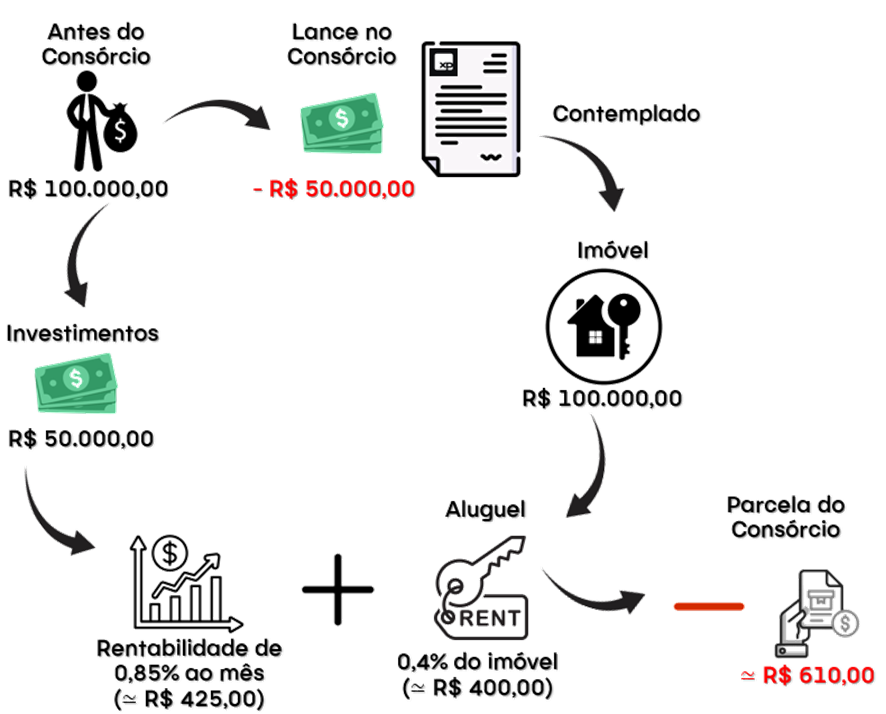

Considere o investidor hipotético, com R$ 100 mil em mãos.

Ao invés de usar todo esse valor para comprar um imóvel à vista, ele pode adquirir um consórcio de R$ 100 mil e oferecer um lance de R$ 50 mil. Os outros R$ 50 mil podem ser mantidos em investimentos que gerem retorno recorrentes, como títulos de renda fixa ou fundos imobiliários.

Se o lance for vencedor e o investidor for contemplado rapidamente, ele pode adquirir o imóvel e, ao mesmo tempo, aproveitar os rendimentos do capital investido.

Se o imóvel for alugado, a renda gerada pode ajudar a pagar as parcelas restantes do consórcio, criando um fluxo positivo de caixa.

Consórcio como ferramenta de alavancagem financeira

Embora o consórcio não seja um produto de investimento tradicional como ações ou títulos, ele pode ser utilizado como uma maneira de formar ou alavancar o patrimônio – se considerado de maneira coordenada com os objetivos e perfil do consorciado.

Em outras palavras: para além do “sonho da casa própria”, o consórcio pode representar uma ferramenta de alavancagem financeira.

Um exemplo disso é a possibilidade de utilizar o consórcio para a aquisição de um imóvel por meio do uso de lances. No caso, o consorciado assina um consórcio, e logo faz o uso de um lance que seja capaz de adiantar a carta de crédito de modo a garantir a aquisição de um imóvel – que será, então, utilizado como fonte de renda extra.

O uso de lances como alavancagem financeira

Considere o investidor hipotético, com R$ 100 mil em mãos.

Ao invés de usar todo esse valor para comprar um imóvel à vista, ele pode adquirir um consórcio de R$ 100 mil e oferecer um lance de R$ 50 mil. Os outros R$ 50 mil podem ser mantidos em investimentos que gerem retorno recorrentes, como títulos de renda fixa ou fundos imobiliários.

Se o lance for vencedor e o investidor for contemplado rapidamente, ele pode adquirir o imóvel e, ao mesmo tempo, aproveitar os rendimentos do capital investido.

Se o imóvel for alugado, a renda gerada pode ajudar a pagar as parcelas restantes do consórcio, criando um fluxo positivo de caixa.

Vantagens da alavancagem

com consórcio

Utilizar um consórcio de imóveis para alavancagem patrimonial oferece várias vantagens, por exemplo:

Ausência de Juros

Diferentemente dos financiamentos tradicionais, os consórcios não cobram juros, apenas taxas de administração, o que pode resultar em um custo total mais baixo;

Planejamento Financeiro

O consórcio permite que o investidor planeje a aquisição do imóvel de forma gradual, pagando parcelas mensais;

Poupança Forçada

O consórcio funciona como uma poupança forçada, disciplinando o investidor a economizar regularmente;

Diversificação

O consórcio de imóveis pode ser utilizado como uma forma de diversificar os investimentos, adquirindo imóveis sem a necessidade de um grande capital inicial.

"Consórcio é o caminho inteligente para construir patrimônio com equilíbrio." – Jeniffer Carvalho

Dúvidas Frequentes

Vantagens do Consórcio

Características do consórcio:

No consórcio, você não precisa desembolsar um valor de entrada, como no financiamento. A única despesa inicial é a taxa de adesão, que pode chegar a 2% do valor da carta de crédito.

Sem cobrança de juros:

Diferentemente do financiamento, no qual os juros são cumulativos ao longo do tempo e tende a tornar o valor final significativamente maior, não há incidência de juros sobre contratos de consórcio. E sim, de uma taxa de administração, além de correção monetária (normalmente atrelada ao INCC) – o que tende a tornar o valor total pago consideravelmente menor.

Rapidez na liberação do crédito:

Se você for contemplado rapidamente, pode ter acesso à carta de crédito de forma mais ágil do que a liberação de um financiamento, que normalmente envolve um tempo maior de análise, além de inúmeros passos burocráticos (como envio de documentos e registros em cartório).

Parcelas tendem a ser menores:

Assim como no financiamento, o consórcio também limita o valor possível de parcelas a serem contratadas a 30% da renda declarada do consorciado. Porém, por não haver a incidência de juros, as parcelas tendem a ser menores (quando comparadas ao financiamento tradicional), o que permite a aquisição de bens de maior valor. Uma carta de crédito de R$ 1 milhão, por exemplo, corresponderia a parcelas de aproximadamente R$6.000 – o que exigiria uma renda mensal aproximada de R$ 18.000. Esse número se compara a parcelas ao redor de R$ 10.000 e renda declarada de R$ 30.000 em um financiamento tradicional.

Oportunidade de alavancagem:

Se você for contemplado logo no início do consórcio, é possível adquirir o bem (em alguns casos) desembolsando menos do que o valor de entrada de um financiamento. Essa dinâmica libera a reserva de capital originalmente pensada para as parcelas do consórcio para outros tipos de investimento.

Dúvidas Frequentes

Vantagens do Consórcio

Características do consórcio:

No consórcio, você não precisa desembolsar um valor de entrada, como no financiamento. A única despesa inicial é a taxa de adesão, que pode chegar a 2% do valor da carta de crédito.

Sem cobrança de juros:

Diferentemente do financiamento, no qual os juros são cumulativos ao longo do tempo e tende a tornar o valor final significativamente maior, não há incidência de juros sobre contratos de consórcio. E sim, de uma taxa de administração, além de correção monetária (normalmente atrelada ao INCC) – o que tende a tornar o valor total pago consideravelmente menor.

Rapidez na liberação do crédito:

Se você for contemplado rapidamente, pode ter acesso à carta de crédito de forma mais ágil do que a liberação de um financiamento, que normalmente envolve um tempo maior de análise, além de inúmeros passos burocráticos (como envio de documentos e registros em cartório).

Parcelas tendem a ser menores:

Assim como no financiamento, o consórcio também limita o valor possível de parcelas a serem contratadas a 30% da renda declarada do consorciado. Porém, por não haver a incidência de juros, as parcelas tendem a ser menores (quando comparadas ao financiamento tradicional), o que permite a aquisição de bens de maior valor. Uma carta de crédito de R$ 1 milhão, por exemplo, corresponderia a parcelas de aproximadamente R$6.000 – o que exigiria uma renda mensal aproximada de R$ 18.000. Esse número se compara a parcelas ao redor de R$ 10.000 e renda declarada de R$ 30.000 em um financiamento tradicional.

Oportunidade de alavancagem:

Se você for contemplado logo no início do consórcio, é possível adquirir o bem (em alguns casos) desembolsando menos do que o valor de entrada de um financiamento. Essa dinâmica libera a reserva de capital originalmente pensada para as parcelas do consórcio para outros tipos de investimento.

"Consórcio é o caminho inteligente para construir patrimônio com equilíbrio." – Jeniffer Carvalho